lg상사. 용의 꼬리보다 뱀의 머리가 낫다.

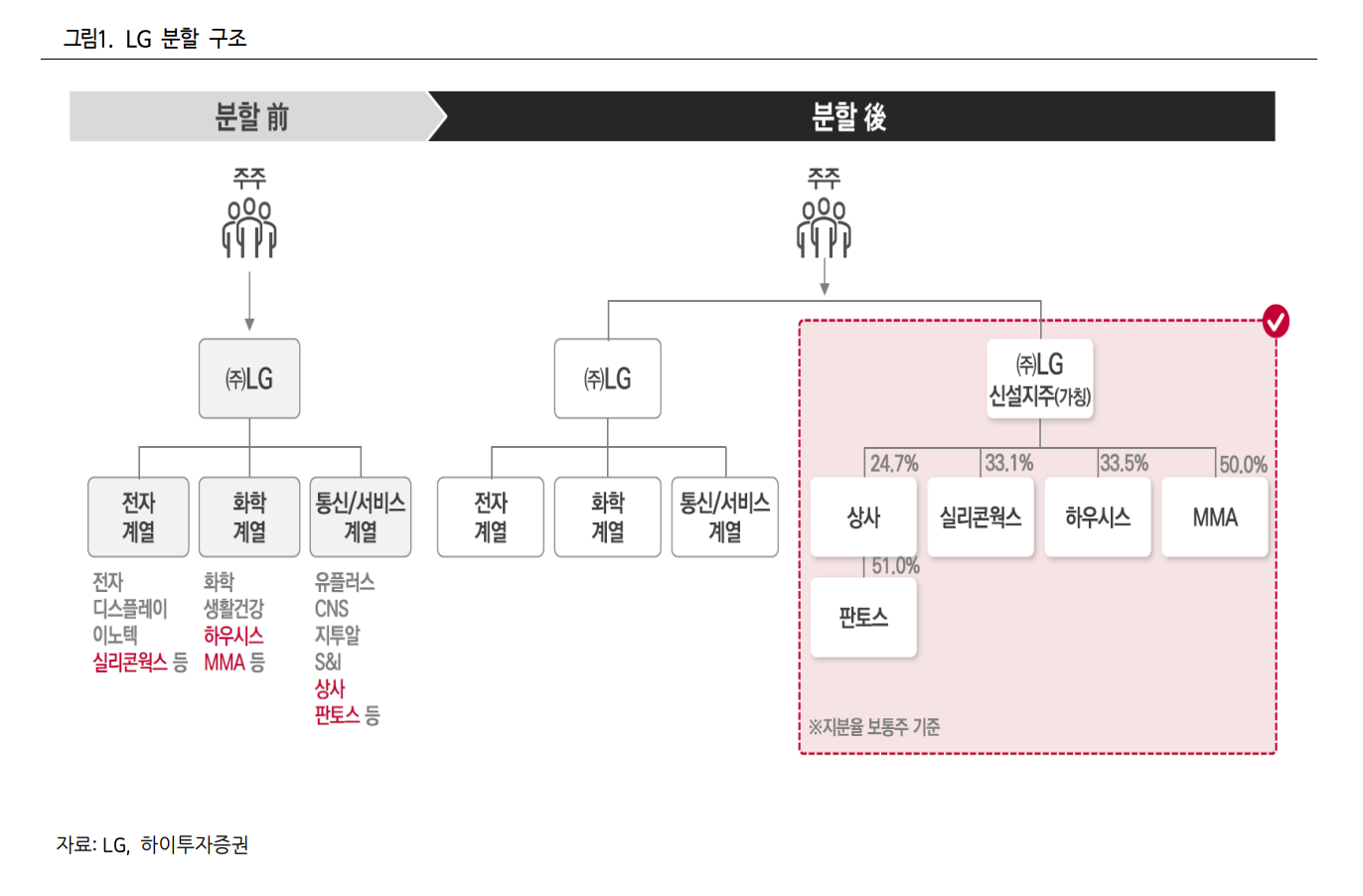

LG의 인적분할은 구본준 LG 그룹 고문의 계열분리를 위한 수순이다.

현재 LG의 최대주주는 15.95%를 보유한 구광모 회장이며, 2대 주주는 7.72%를 보유한 구본준 고문이다.

이에 따라 내년 5월 1일 LG 신설지주가 출범한 이후 5월 말 유가증권시장에 재상장하게 되면 어느 일정한 시점에 구 회장은 LG 신설 지주 지분을, 구 고문은 LG 지분을 주식 스왑 형태로 지분 정리가 일어나면서 계열분리 절차를 종료할 것이다.

LG 신설지주 주력 자회사로서 성장성 및 실적 개선 가시화 등이 밸류 상승을 이끌 듯 동사에 대하여 목표주가를 33,00 원으로 상향한다.

목표주가는 2021년 EPS 추정치 2,296 원에 Target PER 14.4 배(KOSPI 12개월 Forward PER에 10% 할증)를 적용하여 산출하였다.

동사는 지배구조 변화 과정에서 LG 신설지주의 주력 자회사로서 성장이 가능할 뿐만 아니라 물류부문 호조 및 원자재 가격 상승 등 실적 개선 가시화가 밸류 상승을 이끌 것이다.

하이투자증권 이사헌 [lg상사의 최근 주가 상승을 보니 몇달 전에 버핏이 일본의 상사 기업들의 주식을 매입한 게 생각나는데 매입 이유가 원자재 가격 상승, 인플레이션이다. lg상사도 비슷한 이유일까? 봤는데 지배구조 이슈가 더 크지 않나 생각한다. 그래도 재무도 꾸준히 성장 세긴 한데 그렇게 강해 보이진 않는다.]

포스코인터내셔널. LNG 밸류체인 관련 성장성 가시화.

올해 교역량 감소로 실적 부진 불가피하나 LNG 밸류체인 관련 성장성 가시화될 듯

이는 코로나19로 인한 수요 위축 등 글로벌 경기 둔화로 교역량이 감소하면서 전 사업부문의 실 적 부진이 불가피할 것으로 전망되기 때문임. 다만, 최근 중국 시황 회복에 따른 철강부문의 호조가 이익 감소폭을 제한시킬 것임.

무엇보다 코로나 19로 인한 가스전 투자 지연이 해소될 경우 실적 회복이 가능할 것임.

한편, 해외 가스전 개발과 LNG 트레이딩 역량을 보유한 동사의 경우 포스코그룹 내 구매창구 일원 화를 통하여 향후 LNG 트레이딩을 확대할 것임.

즉, 해외 IPP, 국내 직도입사向 LNG 공급 등 그룹사 협업을 통한 LNG 밸류체인 사업 확대를 추진 중에 있어서 향후 성장성 등이 부각될 것임.

현재 동사의 주가는 올해 예상 실적 기준으로 PER 6.1배, PBR 0.6배에 거래되고 있어서 밸류에이션이 매력적인 수준임.

하이투자증권 이상헌 [ 주가가 엄청 싸다는 것..? lng선에 무지해서 좀 알아봐야 겠다..]

--화물창은 LNG 운반선의 핵심 기술이다.

영하 163도로 액화된 LNG를 운송하는 과정에서 파도 등 외부 충격으로 선박이 흔들릴 때도 안정된 상태를 유지하는 역할을 한다.

한국이 1990년대까지 LNG선 시장을 독점하고 있던 일본을 밀어낼 수 있었던 것도 화물창 덕분이다.

일본이 구(球)형 모스형 LNG선을 고집하는 동안 한국은 박스 모양의 탱크를 장착한 멤브레인형을 도입해 시장을 장악했다.

멤브레인형은 모스형보다 적재량을 40%가량 늘릴 수 있다. 다만 특허를 프랑스 GTT가 쥐고 있어 비용 부담 문제가 계속 제기돼 왔다.

한국을 추격하고 있는 중국 조선사들이 GTT 기술을 적용하고 있는 것도 잠재적 위협 요인이다.

일본이 왜 모스형을 고집했는지 우리나라가 왜 프랑스 gtt 멤브레인형을 계속 고집했을까 국산화를 못하고 중국의 값싼 원가로 경쟁을 하다가 이번 카타르 수주로 우리나라의 경쟁력을 보여줬지만 원천 기술이 없으면 중국의 추격을 따돌릴 수 없을거란 3가지 포인트가 있다.

휠라홀딩스. 내년 실적개선으로 밸류에이션 매력 증가

이는 동사의 주요 사업 대상 국가인 우리나라, 중국, 미국, 유럽 등이 올해 상반기에 코로나 19 등의 영향으로 실적이 부진하였기 때문이다. 다만, 올해 3 분기의 경우 야외 스포츠 골프가 코로나 19 확산으로 북미와 한국에서 크게 유행하면서 자회사 Acushnet 실적이 대폭 개선됨에 따라 동사의 실적부진을 다소나마 완화시키고 있다.

동사는 휠라(FILA) 브랜드로 국내 및 미국에서 신발, 의류 등을 판매하고 있으며, 휠라(FILA) 브랜드에 대하여 글로벌 라이센시로부터 로열티도 수취하고 있다. 또한 중국의 Full Prospect 법인(안타스포츠와의 JV)으로부터 매출의 3%를 디자인수수료로 수취할 뿐만 아니라, 보통주 15%에 대한 지분법 이익 등을 인식한다.

이에 따라 브랜드 인지도가 동사 밸류에 지대하게 영향을 미친다. 실적이 개선 된다는 것은 그만큼 브랜드 인지도가 상승하고 있다는 것을 의미한다. 내년의 경우 동사의 실적개선이 예상됨에 따라 브랜드 인지도가 상승할 수 있을 것이며, 이를 기반으로 제품 카테고리를 확대하면서 선순환 구조를 만들 수 있을 것이다.

하이투자증권 이상헌 [퍼가 1일이라니.. 싸지긴 했네 자회사가 골프회사를 갖고 있는지 레포트를 보고 알았다. 휠라는 매력적이지 않은데 아쿠쉬네트가 매력적이라고 생각했는데 주가가 많이 올랐구나. 자회사 효과를 보는게 더 좋겠다.]

케이엠제약. 내년에는 오랄케어 매출 회복 여부가 관건

캐릭터 기반 생활뷰티 제품 전문 제조업체 동사는 2004년 ‘뽀로로’ 캐릭터 저작권 보유기업 아이코닉스와 캐릭터 계약을 체결 한 후 전략적 사업파트너 관계를 유지해 오고 있다. 아이코닉스와 합작 설립한 유통 전문회사 ‘모린(MORIN)’을 통해 국내 11개 면세점에 뽀로로 캐릭터숍을 운영하고 있다. 동사는 치약 제조 위주로 성장해 왔으며 영유아용 오랄케어 제품이 Cash Cow 역할을 하고 있다.

그러나 지속적으로 신제품 출시를 통해 성인용 화장품 및 생활용 품 영역으로 사업 포트폴리오를 다각화하고 있다.

2019년 기준 사업부별 매출구성은 오랄케어 61%(뽀로로와친구들, 꼬마버스타요, JIT 등), 뷰티케어 34%(화장품, 샴푸 등), 기타 5%(세제, 물티슈, 손세정제 등)로 나뉜다.

상반기 대비 하반기 실적 감소: 내수 부진과 손세정제 특수 소멸 동사 3Q20 매출액은 52억원(-24%QoQ, -10%YoY)으로 감소, 3억원의 영업손실을 기록했다. COVID-19 영향이 지속되며 수익성 높은 유아용 오랄케어 매출 감소가 지속되었고, 상반기 특수를 누렸던 손세정제 수출이 크게 감소한 탓이다. 긍정적인 점은 샴푸 판매 호조가 지속됨과 평택 2공장 가동률 상승으로 3Q20 뷰티케어(성인) 매출이 18억원(59%QoQ, 43%YoY)으로 급증한 것이다. 4Q20에도 3Q와 비슷한 시황 이 지속될 전망이며, 연말 비용지출이 증가하는 과거 계절 패턴이 올해도 예상된다. 뷰티케어 매출 확대와 내수 개선 기대로 내년 매출 12% 성장 전망 평택 신공장(화장품 전용)의 가동률이 아직 절반 수준이고 모발 샴푸, 화장품 수요증 가를 고려할 때, 내년에도 뷰티케어 부문 매출 성장이 예상된다. 또한 내년에는 COVID-19 영향에서 점차 벗어난다는 가정하에, 오랄케어 매출이 다시 회복세를 보 일 것으로 기대하며, 내년 매출 12% 성장과 흑자전환을 전망한다. 한편 동사는 반려 동물 위생용품(치약, 샴푸 등) 시장 진출을 위해 동물의약외품을 개발 중에 있으며, 내년 1월경부터 신제품 출시 예정이다.

ibk투자증권 이민희 [재무가 좋지 않은데.. 이름은 바이오같은데 생활용품 판매 회사네. 코로나로 손소독제 테마도 붙었던 주식이고 흠 주가는 싼데 제목 그대로 흑전을 노려볼 때 지켜봐야 할 듯.]

'레포트정리' 카테고리의 다른 글

| 기업 레포트 1.7 (0) | 2021.01.07 |

|---|---|

| 기업레포트 12.16 (0) | 2020.12.16 |

| 기업레포트 12.15 (2) | 2020.12.15 |

| 기업레포트 12.9 (0) | 2020.12.09 |

| 기업레포트 12.7 (0) | 2020.12.07 |

댓글